بررسی آمارهای نقدینگی و تولید ناخالص داخلی به قیمت جاری نشان میدهد با توجه به استمرار رشد منفی نقدینگی در برابر رشد اسمی اقتصاد ایران، حجم نقدینگی حقیقی به کمترین میزان از سال ۱۳۶۷ تاکنون رسیده و آثار ادامه این روند که در ماههای اخیر نمایان شده است، رشد منفی تولید صنایع و بخش خدمات خواهد بود.

یکی از پرتکرارترین اظهارات درخصوص علل تورم در اقتصاد ایران که تقریباً به امری مسلم و غیر قابل خدشه برای بسیاری از کارشناسان و حتی مردم تبدیل شده، رشد بالای نقدینگی است. وقتی میگوییم تورم صرفاً پدیده پولی است، بنابراین برای کنترل تورم و حتی کنترل نرخ ارز باید ناترازیها در اقتصاد ایران اعم از ناترازی در حوزه بانکی، ناترازی در حوزه بودجه عمومی و ناترازی در حوزه صندوقهای بازنشستگی و حتی ناترازی در حوزه انرژی رفع شود.

بر اساس آخرین آمارهای بانک مرکزی، حجم نقدینگی به ۱۰ هزار و ۱۶۵ هزار و ۹۵۰ میلیارد تومان رسیده است. در اولین مواجهه به این اعداد و ارقام، معمولاً مخاطب تصور میکند حجم نقدینگی بسیار زیاد است و باید سیاست انقباضی در پیش گرفته شود، در حالی که اگر این عدد در کنار تولید ناخالص داخلی به قیمت بازار قرار بگیرد، مشخص میشود که نقدینگی در سال ۱۴۰۳ حجم بالایی نسبت به اقتصاد ایران ندارد.

یکی از گزارههایی که سالهاست توسط بسیاری از اقتصاددانان (اقتصاددانان غیرپولی) درک نشده، اسمی بودن متغیر نقدینگی و اهمیت درک این نکته است. وقتی میپذیریم نقدینگی یک متغیر اسمی است، بنابراین برای اندازهگیری آن نباید آن را با یک متغیر حقیقی مثل رشد تولید ناخالص داخلی به قیمت ثابت بسنجیم، بلکه باید آن را با متغیر اسمی مورد سنجش قرار داد تا تحولات و تغییرات آن بهتر مشخص شود؛ بنابراین برای اینکه بدانیم رشد نقدینگی چه روندی را در چند دهه اخیر طی کرده، باید نرخ رشد نقدینگی با متغیرهای دیگری مانند نرخ تورم و نرخ رشد تولید ناخالص داخلی به قیمت جاری ارزیابی شود.

به عنوان مثال، اگر تولید ناخالص داخلی به قیمت جاری (به قیمت بازار) را به یک سد و نقدینگی را به آب ذخیره شده در سد تشبیه کنیم، آنچه که باعث سنجش مازاد یا کم بودن آب سد میشود، ظرفیت سد است نه میزان آب در درون سد. مثلاً ظرفیت ذخیره آب در سد گتوند با ظرفیت سد کرج تفاوت بسیار زیادی دارد. ظرفیت سد گتوند ۴ میلیارد و ۵۰۰ میلیون مترمکعب است و اگر یک میلیارد مترمکعب آب ذخیره داشته باشد، درواقع ۲۲ درصد ظرفیت آن پر شده و ۷۸ درصد دیگر خالی است. در چنین حالتی مسئولان سد و وزارت نیرو میگویند حجم آب در سد گتوند پایین است.

حالا در سد کرج که ظرفیت آن ۲۰۵ میلیون مترمکعب است، اگر ۲۰۰ میلیون مترمکعب آب ذخیره شود، مسئولان میگویند ظرفیت سد کامل شده و اگر ورود آب به سد ادامه یابد، مجبور به باز کردن دریچههای سد خواهیم شد. مسئولان در حالی باید برای مدیریت این ۲۰۰ میلیون مترمکعب، دریچههای سد کرج را باز کنند که این حجم از آب معادل ۴ درصد ظرفیت سد گتوند است. حالا این سؤال را دوباره مطرح میکنیم که آیا یک میلیارد مترمکعب آب برای یک سد، زیاد است؟ پاسخ این است که بستگی به ظرفیت سد دارد.

سؤال را به نوع دیگری مطرح میکنیم؛ آیا ۱۰ هزار هزار میلیارد تومان برای یک اقتصاد، زیاد است؟ پاسخ این است که بستگی به حجم تولید ناخالص داخلی دارد.

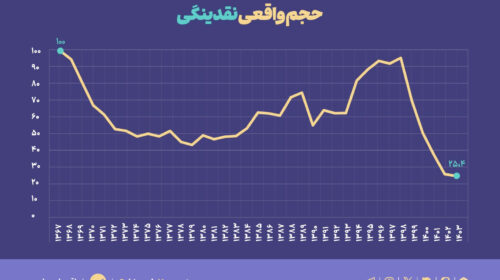

حجم نقدینگی حقیقی در پایینترین سطح ۳۶ سال اخیر

در این گزارش دو روش محاسبه سنجش اندازه نقدینگی در اقتصاد ایران استفاده شده است. یک روش، درج نرخهای رشدهای نقدینگی و رشد تولید ناخالص داخلی به قیمت بازار و محاسبه تفاوت رشدهای آنها در هر سال است و کسر یا اضافه درصد باقی مانده از سال پایه است. در این گزارش سال ۱۳۶۷ به عنوان سال پایه در نظر گرفت شده است. طبق ارقام این جدول که نرخهای رشد آن از دادههای آماری بانک مرکزی استخراج شده، از سال ۱۳۶۸ تا سال ۱۳۷۴، رشد نقدینگی همواره کمتر از تولید ناخالص داخلی به قیمت بازار بوده است.

در این دوره حجم واقعی نقدینگی به کمتر از نیمی از ظرفیت اقتصاد ایران رسیده است. علت اینکه در آن سالها نرخ رشد نقدینگی کمتر بوده، افزایش مداوم نرخ ارز و اصلاح قیمت حاملهای انرژی در آن سالها بوده است. درواقع علت اصلی تورم در آن دوران، تورم ناشی از فشار هزینه بوده است. در سال ۱۳۷۴ دولت به سیاست تثبیت روی میآورد و این سیاست باعث میشود به تدریج نرخ تورم به سطوح کمتر از ۲۰ درصد برسد. در سالهای ۱۳۷۸ و ۱۳۷۹ به دلیل کاهش درآمدهای نفتی دولت بهای ارز در بازار افزایش مییابد و مجدداً تورم از سمت فشار هزینه به اقتصاد ایران تحمیل میشود.

اما از سال ۱۳۸۰ و بعد از اجرای سیاست یک سازی نرخ ارز در سال ۱۳۸۱ به دلیل افزایش قابل توجه درآمدهای نفتی و رشد آرام قیمت حاملهای انرژی (سالانه ۱۰ درصد در طول برنامه سوم پیشرفت) تورم ناشی از فشار هزینه به شدت کاهش مییابد و همین مسئله موجب رشد مثبت نقدینگی حقیقی در اقتصاد میشود. این روند به استثنای سال ۱۳۸۷ که در آن سال به دلیل سیاستهای انقباضی بانک مرکزی حجم نقدینگی کمتر از تولید ناخالص داخلی به قیمت بازار رشد میکند، در سالهای ۸۸ و ۸۹ این روند ادامه مییابد. در سال ۱۳۹۰ دو اتفاق مهم افتاد. یکی آثار اجرای سیاست هدفمندسازی یارانه و دیگری تشدید تحریمها علیه ایران بود که تورم ناشی از فشار هزینه رشد قابل توجهی میکند و در آن سال شد نقدینگی ۲۶ درصد از کمتر از رشد اسمی اقتصاد ایران است.

مجدداً با کنترل نرخ ارز، تورم ناشی از فشار هزینه در سالهای ۱۳۹۳ تا ۱۳۹۶ کاهش قابل توجهی مییابد و در این سالها رشد حقیقی نقدینگی همواره مثبت است. همین روند باعث میشود نسبت نقدینگی به تولید ناخالص داخلی به قیمت بازار در سال ۱۳۹۸ به بالاترین سطح از سال ۱۳۶۸ تا آن مقطع برسد اما به تدریج آثار جهش نرخ ارز نمایان شده و همانطور که در جدول مشخص است در طول سالهای ۱۳۹۹ تا ۱۴۰۳ به طور مستمر رشد نقدینگی از رشد اسمی اقتصاد ایران کمتر است. علت اصلی استمرار روند نزولی حجم واقعی نقدینگی در طول سالهای گذشته تلاش دولت و بانک مرکزی برای کاهش رشد نقدینگی از یک طرف و رشد هر ساله نرخ ارز در طرف دیگر بوده است.

درواقع با وجود اینکه تلاش شد نقدینگی کنترل شود، بهای ارز افزایش یافت و تورم ناشی از فشار هزینه را به اقتصاد ایران تحمیل کرد. این روند نزولی مستمر حجم واقعی نقدینگی موجب شده نسبت نقدینگی به تولید ناخالص داخلی به قیمت جاری در سال ۱۴۰۳ به یکچهارم نسبت این دو متغیر در سال ۱۳۶۷ برسد. به عنوان مثال اگر در سال ۱۳۶۷ تولید ناخالص داخلی به قیمت بازار در عدد ۱۰۰ و نقدینگی در عدد ۱۰۰ قرار داشت، در سال ۱۴۰۳ تولید ناخالص داخلی به قیمت بازار در سال ۱۴۰۳ در عدد ۱۰۰۰ و نقدینگی در عدد ۲۵۰ قرار دارد. این نسبت کمترین حدود از سال ۱۳۶۷ تاکنون است. همچنین اگر سال ۱۳۹۸ را ملاک قرار دهیم، جمع نقدینگی حقیقی در سال ۱۴۰۳ در مقایسه با سال ۱۳۹۸ حدود ۷۳ درصد کاهش یافته است.

تأیید گزاره کاهش حجم حقیقی نقدینگی در محاسبه به روش ساده

اگر بخواهیم نسبت نقدینگی به تولید ناخالص داخلی به روش ساده محاسبه کنیم، باید حجم نقدینگی را به نسبت تولید ناخالص داخلی به قیمت بازار اندازهگیری کنیم. جدول زیر که برگرفته از آمارهای بانک مرکزی است، این نسبتها را به وضوح نشان میدهد. از سال ۱۳۶۸ تا ۱۴۰۳ که یک دوره زمانی ۳۶ ساله است، فقط ۵ سال نسبت نقدینگی به تولید ناخالص داخلی به قیمت بازار کمتر یا هم سطح سال ۱۴۰۳ بوده است.

ضمن اینکه بررسی وضعیت رشد اقتصادی در سالهای ۱۳۷۶ تا ۱۳۸۰ نشان میدهد رشد اقتصادی در این سه سال به ترتیب ۰.۸ درصد، ۲.۱ درصد و ۱.۷ درصد، ۵.۶ درصد و ۲ درصد بوده است؛ بنابراین وقتی حجم نقدینگی در این نسبت با تولید ناخالص داخلی قرار گرفته است، رشد اقتصادی به سطوح پایین تنزل کرده است.

اگر سیاست پولی و اعتباری سال ۱۴۰۳ در سال ۱۴۰۴ هم تکرار شود، سال جاری حجم واقعی نقدینگی در اقتصاد ایران به پایینترین سطح ۳۷ سال اخیر خواهد رسید. بررسی وضعیت کسبوکار در ماههای اخیر بیانگر رکود شدید در اغلب بخشها است و برای بسیاری از تولیدات تقاضایی وجود دارد. تولیدکنندگان در این شرایط تا زمانی به تولید ادامه میدهند که موجودی انبار ظرفیت داشته باشد یا حتی قبل از تکمیل موجودی انبار تا زمانی که هزینه ثابت بنگاه کمتر از هزینه تولید باشد.

تبعات اتکا به گزاره «تورم همیشه و همه جا یک پدیده پولی است»

وقتی با این نگاه به مسائل اقتصاد ایران نگاه میشود، راهکار سیاستگذاران برای حل مشکلات باید خروجی آن کاهش هر چه بیشتر رشد نقدینگی منتهی شود. همواره حجم نقدینگی در اقتصاد ایران با عباراتی مانند بهمن و سیل توصیف میشود و بنابراین محورهای اصلی حل مسئله بر کنترل کسری بودجه (از مسیر کاهش رشد اسمی بودجه و افزایش درآمدهای پایدار مانند مالیات) و کنترل رشد خلق پول در شبکه بانکی و اصلاحات مشخص و پارامتریک در حوزه بازنشستگی (افزایش دوره بازنشستگی از ۳۰ سال به ۳۵ سال) تمرکز میشود.

وقتی از نظر اغلب سیاستگذاران اقتصادی و حتی اغلب مسئولان سیاسی همان نظر میلتون فریدمن است که «تورم همیشه و همه جا یک پدیده پولی است»، اساس سیاستگذاری با فرض این نگاه محدود به پول انجام میشود. این گزاره محدودکننده میگوید پول اساساً هیچ نقشی در رشد اقتصادی ندارد و استفاده از آن برای افزایش تولید و رشد، صرفاً به بروز تورم منجر میشود. در این نگاه، برخلاف نظریات پساکینزینها، پول هیچگاه نمیتواند کارکرد و ابزاری برای توسعه باشد.

همین توصیهها باعث شده رشد حقیقی بودجه عمومی در چند سال گذشته عمدتاً نزولی باشد. رشد حقیقی بودجه با محاسبه حجم کل بودجه عمومی به قیمتهای ثابت به دست میآید و اگر بودجههای عمومی یک دهه اخیر را بررسی کنیم، میبینیم که در اغلب این سالها رشد بودجه عمومی از تورم کمتر بوده است. ضمن اینکه دولت در سالهای ۱۴۰۰ تا ۱۴۰۳ تلاش زیادی برای افزایش درآمدهای مالیاتی کرد و توانست سهم مالیات از بودجه عمومی را به میزان قابل توجهی افزایش دهد.

اما باوجود جدیتی که دولت در حوزه کنترل کسری بودجه داشت، در حوزه ناترازی نظام بانکی این جدیت وجود نداشت. بانکهای ناتراز در ۵ سال اخیر، هرچند بانک مرکزی به میزان زیادی از رشد ترازنامه آنها جلوگیری کرده اما این بانکها همچنان به فعالیت خود ادامه میدهند و بانک مرکزی برای کنترل خلق پول و رشد نقدینگی از ناحیه شبکه بانکی سیاست کنترل مقداری ترازنامه را اجرایی کرده است.

این سیاستها موجب کاهش رشد نقدینگی از ۴۰ درصد در سال ۱۳۹۹ به ۲۴.۳ درصد در سال ۱۴۰۲ و ۲۹.۱ درصد در سال ۱۴۰۳ شد؛ اما این کاهش شدید رشد نقدینگی نتوانست تورم را به همان میزان کاهش دهد. درواقع در حالی که در سال ۱۴۰۲ رشد نقدینگی به ۲۴.۳ درصد کاهش یافت، نرخ تورم در پایان آن سال همچنان در دامنه ۴۰ درصد قرار داشت و البته در نیمه اول سال ۱۴۰۳ روند نزولی تورم استمرار یافت، به طوری که نرخ تورم تا سطح ۳۲ درصد هم تنزل کرد.

درواقع بررسیها نشان میدهد علت اصلی تورم در ۵ سال گذشته رشد نقدینگی (تقاضا) نبوده و تورم ریشه در سمت عرضه داشته است. افزایش نرخ ارز که از سال ۱۳۹۶ تا ۱۴۰۳ استمرار داشته، موجب شده بهای دلار از دامنه ۳ هزار تومان به بیش از ۸۰ هزار تومان در بازار غیررسمی و حدود ۷۰ هزار تومان در بازار رسمی برساند، عامل بروز تورم از ناحیه فشار هزینه شده است؛ اما تحلیل پولی از تورم به طوری که حتی افزایش بهای ارز را به رشد نقدینگی و حجم بالای نقدینگی در اقتصاد مرتبط میداند، در طول این سالها مدام در جهت کاهش بیشتر رشد نقدینگی سیاستگذاری کرده که به غیر از سالهای ۱۴۰۱ و ۱۴۰۲ در اغلب سالها موفقیت چندانی در این زمینه نداشته است. در اغلب سالها اگر دولت و بانک مرکزی توانسته رشد کمّی نقدینگی را کنترل کند، در مدیریت کیفیت رشد نقدینگی موفق نبوده و عمدتاً نقدینگی به شکل بیکیفیت خود که همان رشد بدهی بانکها به بانک مرکزی بوده، رشد کرده است.

باید بر این مسئله تاکید شود که قطعاً نقدینگی در شرایطی و به نسبتی بر تورم مؤثر است و قطعاً نباید از آن طرف بام افتاد و گفت نقدینگی هیچ ربطی به تورم ندارد. نقدینگی قطعاً یکی از مؤلفههای اثرگذار بر تورم است اما مسئله این است که تورم همیشه به دلیل نقدینگی ایجاد نمیشود و مؤلفههای دیگری مانند رشد نرخ ارز که منشأ آن هم به نقدینگی بیارتباط است و عوامل دیگری مانند انتظارات تورمی میتواند نقش بالایی در بروز تورم و پایداری آن ایفا کند.

نگاه تک متغیره به علل تورم برای اقتصاد ایران خسارات زیادی داشته و سیاستگذار به جای تاکید بر گزارههایی که بارها اشتباه بودن آن اثبات شده، باید با نگاهی تازه به ریشههای بروز تورم در اقتصاد ایران بنگرد.

خطر رشد صفر و منفی در کمین اقتصاد ایران در سال ۱۴۰۴

جا دارد، سیاستگذاران اقتصادی بهویژه سیاستگذاران پولی با تجدیدنظر در سیاستهای پولی، متناسب با ظرفیت اقتصاد ایران اقدام به عرضه پول کرده و در هدف رشد نقدینگی ۲۵ درصد برای سال ۱۴۰۴ تجدیدنظر کنند. رشد نقدینگی ۲۵ درصد در سال ۱۴۰۴ در شرایطی که تورم در سطح ۳۷ درصد قرار دارد و کاهش این نرخ به دامنه ۲۵ درصد در سال ۱۴۰۴ بعید به نظر میرسد؛ هدفگذاری اشتباهی است و نه فقط نمیتواند در کنترل بازار ارز مؤثر باشد، بلکه رشد اقتصادی را به میزان قابل توجهی تنزل خواهد داد. درواقع با ادامه این سیاست، رشد اقتصادی نزدیک به صفر در سال ۱۴۰۴ به هیچ وجه دور از انتظار نخواهد بود.

آمار پژوهشکده پولی و بانکی بانک مرکزی درباره تولیدات صنایع بورسی در فصل بهار ۱۴۰۳ مؤید همین مسئله است. طبق گزارش این نهاد تولید و فروش محصولات صنایع بورسی در بهار امسال و بهویژه در خردادماه، کاهش محسوسی داشته است. قطعاً این روند موجب رشد منفی صنعت و کاهش رشد بخش خدمات در سال ۱۴۰۴ خواهد شد. آثار این کمبود نقدینگی در نرخهای بهره حدود ۳۰ تا ۳۸ درصد در بازار پول و نرخ سود اوراق مالی هم به وضوح نمایان است و برخی شنیدهها از نرخ سود ۶ درصد ماهانه در بازار غیررسمی حکایت میکند.

توصیه به اعمال سیاست انبساطی به معنای حذف سیاست کنترل مقداری ترازنامه، تزریق نقدینگی از ناحیه بانک مرکزی به صندوق تثبیت بازار بورس برای جلوگیری از افت شاخص و پذیرش دست و دل بازانه اوراق بدهی در عملیات ریپو و امثال آن نیست.

بانک مرکزی در هماهنگی با مجموعه اقتصادی دولت میتواند سیاستهای انبساط پول در جهت حمایت از تأمین توسعه که بیشترین آثار را در افزایش رشد اقتصادی و رشد سرمایهگذاری در اقتصاد ایران دارد را به کار بگیرد.

تأمین مالی طرحهای توسعهای حیاتی، به ازای دریافت اوراق مالی بلندمدت از سوی دولت یکی از روشهایی است که ضمن اینکه این حجم بسیار پایین نقدینگی در اقتصاد ایران ارتقا میدهد، نقدینگی را به یک نسبت استانداردی که تقاضای مؤثر در اقتصاد ایران را افزایش دهد، میرساند.

مرتضی ماکنالی